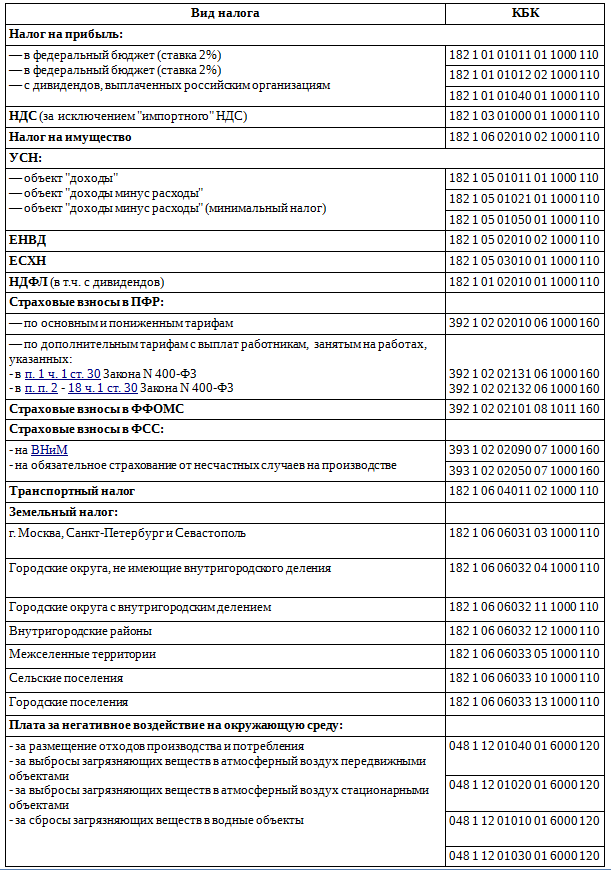

Согласно Указаниям, утвержденным Приказом Минфина от 01.07.2013 N 65н в 2016 году действуют следующие КБК по основным видам налогов для организаций.

Смотреть таблицу с указанием кодов бюджетной классификации

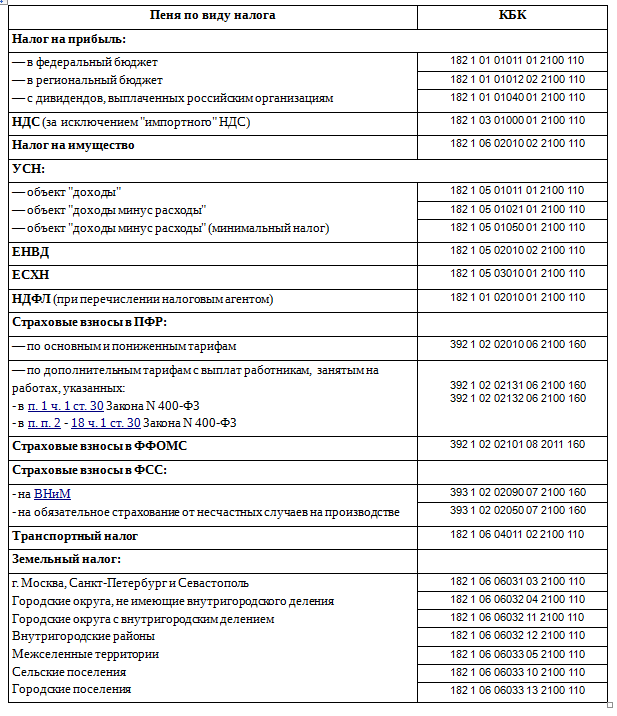

Что необходимо указывать в КБК при уплате пени?

При уплате пени в 14-м и 15-м разрядах КБК вместо цифр 10 надо указывать:

- по налогам и взносам в ПФР и ФСС - 21,

- по взносам в ФФОМС — 20.

Смотреть таблицу с указанием кодов бюджетной классификации при уплате пени

КБК при уплате штрафов за неуплату налога (взноса)

При уплате такого штрафа в 14-м и 15-м разрядах КБК вместо цифр 10 надо указывать цифры 30.

Например, штраф за неуплату налога на прибыль в федеральный бюджет надо перечислить на КБК — 182 1 01 01011 01 3000 110, а в региональный бюджет — на КБК 182 1 01 01012 02 3000 110.

- Штраф за непредставление налоговой декларации (п. 1 ст. 119 НК РФ). При уплате такого штрафа указывается тот же КБК, что и при уплате налога, по которому представлена декларация. Но в 14-м и 15-м разрядах КБК вместо цифр 10 надо указывать цифры 30;

- Штрафы за непредставление документов в ИФНС (ст. ст. 119.1, 120, 126, 129.1 НК РФ) — 182 1 16 03010 01 6000 140;

- Штраф за непредставление РСВ-1 ПФР — 392 1 16 20010 06 6000 140;

- Штраф за непредставление документов в ПФР (ст. 48 Закона N 212-ФЗ) — 392 1 16 20050 01 6000 140;

- Штраф за непредставление формы 4-ФСС — 393 1 16 20020 07 6000 140.

{kind=link}

{kind=link}