При расчете налоговой нагрузки общий в строке числителя НДС+НДФЛ+ налог на прибыль, если работы выполнялись в течение года без НДС (место реализации не РФ), то сложно прийти к нормативам по налоговой нагрузке только за счет НДФЛ и налога на прибыль? Ведь если эти суммы облагаются НДС, то показатель налоговой нагрузки априори будет по нормативам (если нет субподрядчиков) 20000 (20%) (налог к уплате) / 100000 (выручка без НДС) = 20 %.

Правильно ли я понимаю, если организация работает с НДС она априори за счет НДС проходит по показателям налоговой нагрузки, а если услуги не облагаются, то собственными силами должно быть выполнено 50 % чтобы НДФЛ покрыл налоговую нагрузку и организация не попала под выездную проверку?

Приложением N 2 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@ "Об утверждении Концепции системы планирования выездных налоговых проверок" утверждены 12 критериев, по которым отбираются налогоплательщики для выездной налоговой проверки. Одним из критериев является налоговая нагрузка.

Если налоговая нагрузка ниже среднего уровня, то организация может попасть в план выездных проверок.

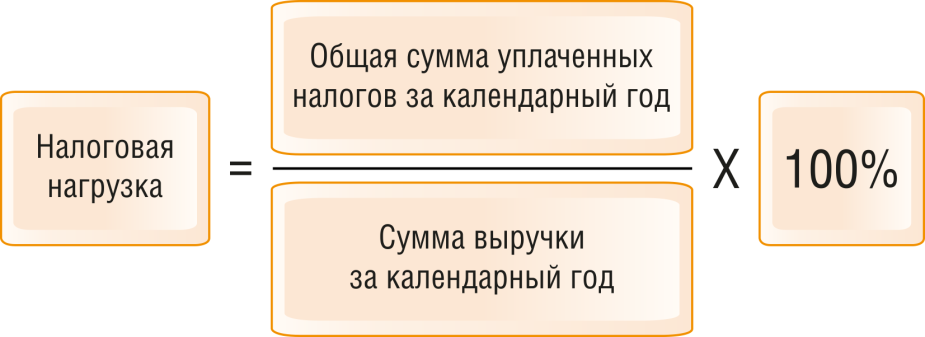

Чтобы сопоставить налоговую нагрузку организации со среднеотраслевыми показателями, рассчитайте ее по формуле (Приложение N 3 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@, Письма Минфина России от 11.01.2017 N 03-01-15/208, ФНС России от 29.06.2018 N БА-4-1/12589@, Информация ФНС России):

Удобнее всего рассчитать налоговую нагрузку с помощью калькулятора ФНС (Письмо ФНС от 11.02.2019 N БА-4-1/2308@).

При этом, если организация работает с НДС, это не означает априори, что у нее показатель налоговой нагрузки равен или выше среднего уровня по отрасли, например, в случае наличия значительных сумм налоговых вычетов за определенный период.

Если услуги не облагаются НДС, то показатель налоговой нагрузки может быть высоким за счет доли других налогов: налог на прибыль, НДФЛ с доходов работников, налог на имущество, транспортный налог, земельный налог и т.д.

Кроме того, критерий налоговой нагрузки не является единственным для включения налогоплательщика в план и используется в совокупности и взаимосвязи с другими признаками. При отборе налогоплательщиков для проведения выездных налоговых проверок принимаются во внимание и оцениваются все Критерии (Письмо ФНС России от 26.12.2019 N ЕД-4-15/26827).

Услуга оказывается в соответствии с Регламентом Линии консультаций КАДИС.