При уходе в отпуск каждый день отдыха оплачивается. Произвести выплату необходимо не позже, чем за 3 дня до начала отпуска. Если же день выплаты отпускных оказывается нерабочим, перечислить денежные средства работнику нужно накануне.

В случае, когда сотрудник берет незапланированный отпуск меньше, чем за 3 дня до его начала, следует или договориться с ним о переносе отпуска, или выплатить отпускные с процентами, чтобы не допустить нарушений трудового законодательства. За нарушения предусматривается материальная или административная ответственность.

Обложение отпускных налогами происходит так же, как и с другими выплатами. Так, НДФЛ с них уплачивается в обычные сроки, а вычеты по НДФЛ применяются в общем порядке. Размер отпускных рассчитывается из средней заработной платы, а в качестве основания выступает приказ об отпуске. При расчете средней зарплаты в особом порядке учитывают премии и повышение зарплаты. При росте оклада средняя зарплата индексируется.

Если отпуск выпадает на общероссийские или региональные праздники и нерабочие дни, то это дни в его длительности не учитываются. Соответственно, в этом случае отпуск продляется: от его начала отсчитывается нужный срок, а праздничные дни пропускаются. Оплачиваются при этом только обычные дни отпуска, а праздничные оплате не подлежат.

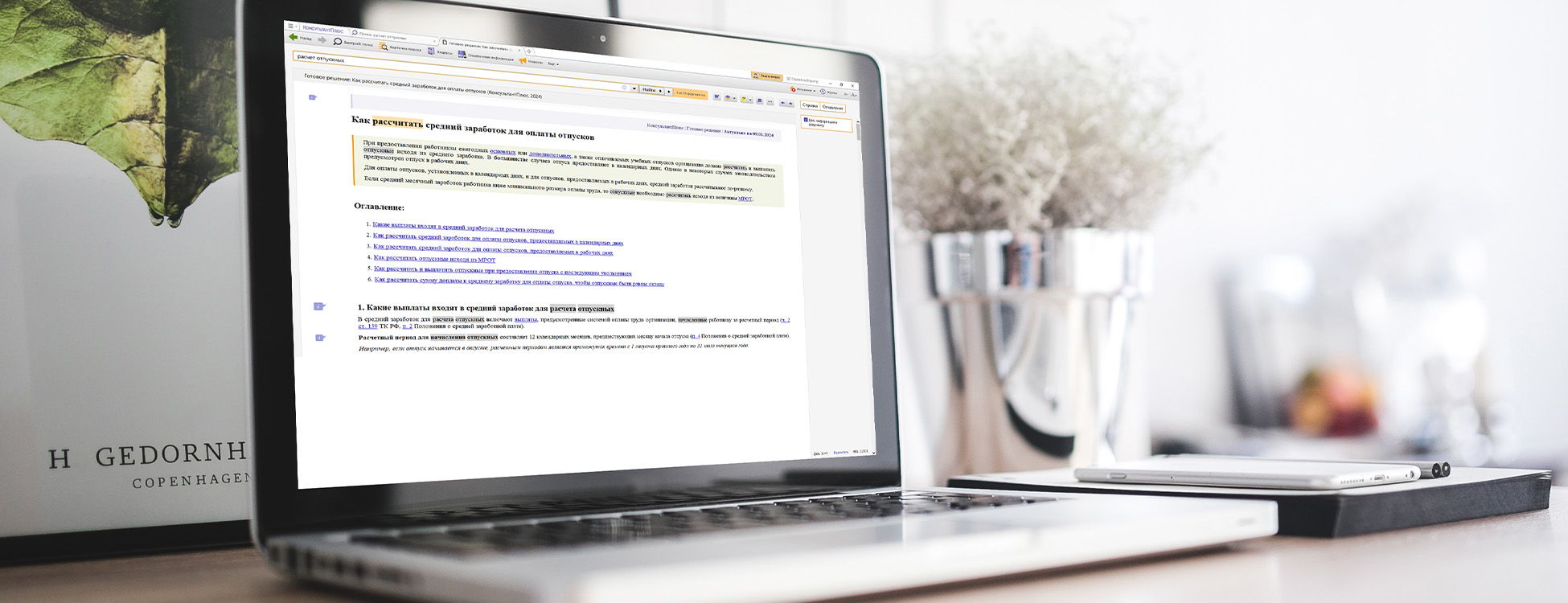

Для того, чтобы учесть все важные моменты при отправке сотрудника в отпуск и расчете выплат, воспользуйтесь материалами в системе КонсультантПлюс. Готовые решения и Типовые ситуации содержат подробные инструкции по начислению отпускных, налогообложению выплат и другим вопросам, связанным с отпуском.